女性保健品产品适配女性不同年龄段的生理需求,遵循温和、安全、适配的配方原则,不具备疾病治疗功效,也不能替代日常饮食,仅作为女性日常养护的补充手段,覆盖女性从青年到老年的全生命周期,贴合女性在不同阶段的健康诉求,是现代女性注重自我养护、追求高品质生活的重要配套产品。

在健康消费市场的版图中,女性长期扮演着核心决策者与主力消费群体的双重角色。然而,在过去相当长的时期里,针对女性的保健品供给高度集中于美容养颜补血补气等有限品类,产品逻辑停留在一刀切的通用方案。这一局面,正在被一场深刻的产业革命所改写。

中研普华产业研究院《2026年全球女性保健品行业市场规模、领先企业国内外市场份额及排名》指出,中国女性保健品行业正站在从泛功能化的规模扩张向分阶段精准干预的价值竞争跃迁的历史转折点上。美妆集团与食品巨头的跨界入局,进一步印证了这一赛道的战略价值——从她美丽到她健康的叙事进化,已成为消费产业最确定性的趋势之一。

当前全球女性保健品市场的繁荣景象,是女性健康意识觉醒、消费能力提升以及产业供给创新三重浪潮叠加的必然结果。

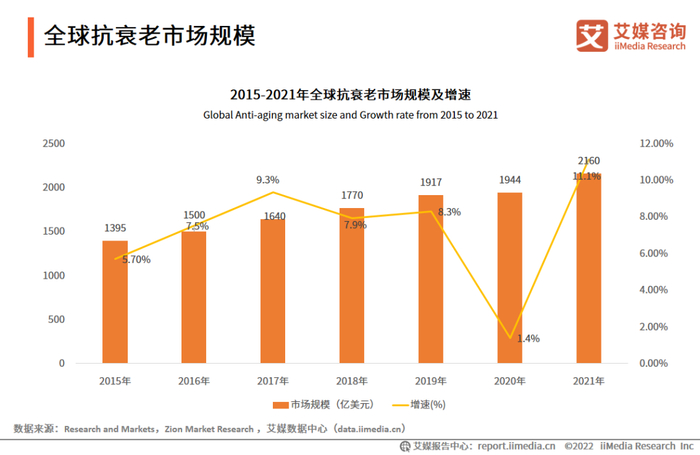

从全球视角看,女性健康补充剂市场已成长为健康产业中最具活力的细分赛道之一。

驱动这一规模跃迁的底层力量,来自消费人群的结构性扩张与消费频次的显著提升。中国女性健康消费正从小众圈层走向全民覆盖——从青春期的痛经管理、育龄期的备孕与产后修复,到更年期的激素平衡与抗衰老,每一个生命阶段都对应着差异化的营养诉求。

消费行为的进化,是理解女性保健品市场结构变化的密钥。十年前,女性健康消费还停留在盲目买保健品的粗放阶段,如今已进化为按成分选品、按生命周期定方案的精细化模式。Z世代贡献了女性健康市场近半数的消费占比,这群年轻消费者不仅愿意为胶原蛋白口服液买单,更会针对性选择经期专用补铁软糖熬夜后修护玻尿酸饮,直接推动市场从通用型向场景化转型。

这一转变的背后,是女性健康关注焦点从表面修饰向身心一体的升维。调研显示,妇科炎症、月经不调、阴道松弛等生理问题成为女性最频繁提及的健康困扰。与此同时,焦虑、情绪压抑等心理层面的诉求也与健康话题深度关联。这种枢纽型健康需求的特征,意味着女性保健品的价值边界正在从单一症状干预,向睡眠、情绪、体重、皮肤等多元健康维度的整合管理延伸。

女性保健品市场参与者的构成,正经历前所未有的多元化。传统保健食品品牌(汤臣倍健、同仁堂、安利)凭借品牌认知与渠道优势占据基本盘;跨境电商渠道则让海外品牌(Swisse、GNC)在特定品类中保持竞争力。

根据中研普华研究院撰写的《2026年全球女性保健品行业市场规模、领先企业国内外市场份额及排名》显示:

展望未来,女性保健品行业将进入以精准营养、科学实证、跨界融合为主题的深度变革期。

未来女性保健品的核心竞争力,在于能否为女性提供覆盖青春期、生育期(备孕、孕期、产后)、更年期及老年期的分阶段精准方案。Perelel等国际品牌已构建起按女性激素周期分阶定制的成熟模式——从19种维生素产品覆盖备孕、孕期、产后及日常激素平衡的差异化需求。这一模式正被中国本土品牌加速复制和本土化创新。从一款产品打天下走向分场景、分阶段、分人群的精细方案,将成为行业价值竞争的主战场。

随着监管体系的持续完善与消费者决策的理性化,单纯依靠营销概念驱动的增长模式将难以为继。在女性保健品领域,具备临床研究数据支撑、机理清晰、功效量化的产品将建立压倒性的竞争优势。世界卫生组织等权威机构对消除女性健康数据缺口的呼吁,正在推动全行业加大对女性特定适应症研究的投入。未来五年,研发投入强度将成为衡量企业长期价值的重要标尺。

女性保健品的产业边界正在模糊和拓展。它已不再是孤立的膳食补充剂,而是与美妆护肤、数字健康、母婴服务、智能穿戴设备等领域深度融合。美妆集团跨界她健康的趋势揭示了一个根本性变化:未来的女性健康消费市场,将是一个融合了营养、科技、医疗和情感支持的生态型市场。能够在这一生态中整合多元资源、提供一站式解决方案的品牌,将赢得更广阔的增长空间。

女性保健品行业已走过了从美丽经济附属品到全生命周期健康管理核心载体的价值跃迁之路。全球千亿美元级市场的持续扩容、消费需求的精准化升级、以及跨界力量的系统性涌入,共同勾勒出这一赛道的广阔前景。

想了解更多女性保健品行业干货?点击查看中研普华最新研究报告《2026年全球女性保健品行业市场规模、领先企业国内外市场份额及排名》,获取专业深度解析。

3000+细分行业研究报告500+专家研究员决策智囊库1000000+行业数据洞察市场365+全球热点每日决策内参凯发国际官网